आज के समय में भारत में रिटायरमेंट प्लानिंग एक सक्रिय और लगातार चलने वाली जिम्मेदारी बन गई है। आपको तय करना होता है कि कितना बचाना है, कहां निवेश करना है, टैक्स कैसे मैनेज करना है, कब पैसा निकालना है और यह कैसे सुनिश्चित करना है कि आपकी बचत खत्म होने से पहले आपकी जिंदगी खत्म न हो।

ज्यादातर लोगों के पास इन सभी फैसलों को सही तरीके से लेने का अनुभव या प्रशिक्षण नहीं होता। यह उनकी कमी नहीं है, बल्कि यह दिखाता है कि पर्सनल फाइनेंस कितना जटिल हो चुका है।

यह जटिलता एक ऐसे सिस्टम में मौजूद है जहां रिटायरमेंट के लिए संरचित सपोर्ट अभी भी सीमित है।

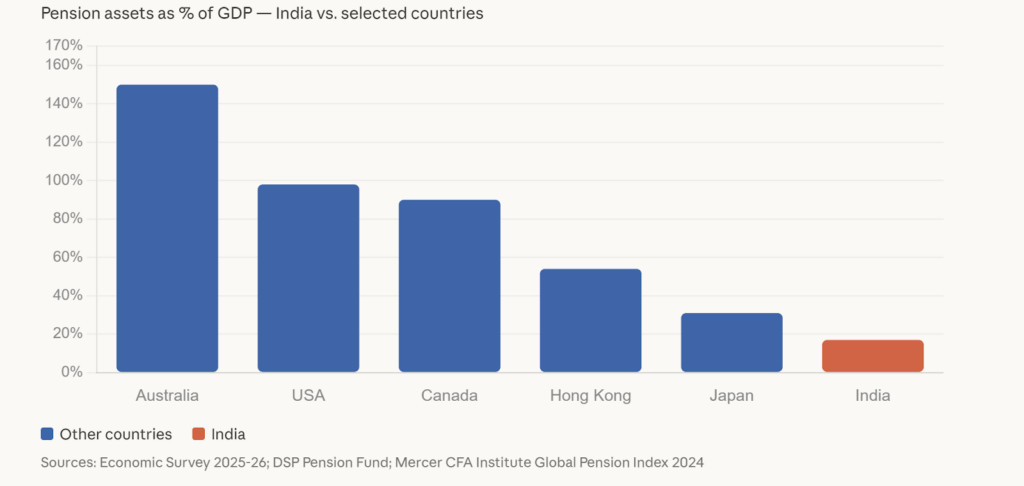

2024 में भारत ने Mercer CFA Institute Global Pension Index में 48 देशों में आखिरी स्थान हासिल किया। यह इंडेक्स बताता है कि किसी देश की पेंशन व्यवस्था अपने नागरिकों को रिटायरमेंट के बाद कितना सहारा देती है।

Economic Survey 2025–26 के अनुसार, भारत के पेंशन एसेट्स GDP के सिर्फ 17% हैं, जबकि विकसित देशों में यह 80% तक है। अमेरिका में यह लगभग GDP के बराबर है और ऑस्ट्रेलिया में उससे भी अधिक।

ये आंकड़े बताते हैं कि ज्यादातर भारतीय बिना गारंटीड आय, बिना मजबूत पेंशन और बिना सुरक्षा जाल के रिटायर होते हैं।

इसलिए रिटायरमेंट प्लानिंग कोई विकल्प नहीं है—इसे आपको खुद बनाना पड़ता है। और इसे सही तरीके से बनाने के लिए विशेषज्ञता जरूरी है, जहां एक फाइनेंशियल एडवाइजर की भूमिका अहम हो जाती है।

फाइनेंशियल एडवाइजर कौन होता है?

फाइनेंशियल एडवाइजर एक योग्य प्रोफेशनल होता है जो आपकी वित्तीय योजना बनाने, मैनेज करने और सुरक्षित रखने में मदद करता है।

रिटायरमेंट के संदर्भ में, वह यह तय करने में मदद करता है:

- आपको रिटायरमेंट के लिए कितनी रकम चाहिए

- वहां तक कैसे पहुंचना है

- और रिटायरमेंट के बाद पैसे को कैसे मैनेज करना है

भारत में SEBI Registered Investment Adviser (RIA) वह एडवाइजर होता है जो कानूनी रूप से आपके हित में काम करने के लिए बाध्य होता है।

रिटायरमेंट के लिए फाइनेंशियल एडवाइजर क्या करता है?

1. रिटायरमेंट कॉर्पस का अनुमान

मान लीजिए:

- आपकी उम्र 35 साल है

- खर्च ₹60,000/महीना

- रिटायरमेंट 60 पर

6% महंगाई के हिसाब से:

👉 रिटायरमेंट पर खर्च ~₹2.58 लाख/महीना हो जाएगा

अगर 25 साल का रिटायरमेंट प्लान करें, तो:

👉 आपको लगभग ₹7.5–8 करोड़ का कॉर्पस चाहिए

एडवाइजर आपके लिए यह कैलकुलेशन कस्टमाइज करता है।

2. पोर्टफोलियो और एसेट एलोकेशन

आपके लक्ष्य के अनुसार निवेश को Equity, Debt, Gold आदि में बांटना।

3. टैक्स प्लानिंग

PPF, NPS, ELSS जैसे विकल्पों के जरिए टैक्स बचाने में मदद।

4. इंश्योरेंस प्लानिंग

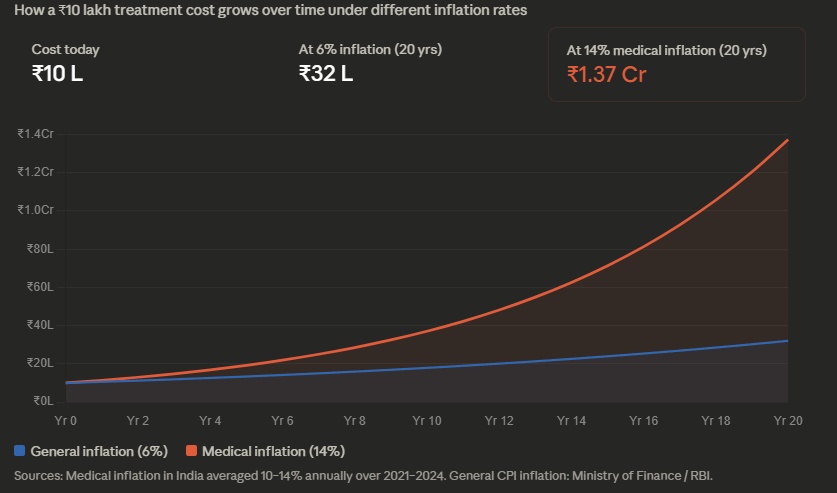

भारत में मेडिकल खर्च 10–14% की दर से बढ़ रहा है।

आज का ₹10 लाख इलाज 20 साल बाद ₹1.37 करोड़ हो सकता है।

5. पैसे निकालने की रणनीति (Withdrawal Strategy)

रिटायरमेंट के बाद पैसा कब, कहां से और कितना निकालना है।

6. एस्टेट प्लानिंग

नॉमिनेशन, वसीयत और ट्रस्ट के जरिए संपत्ति सही लोगों तक पहुंचाना।

फाइनेंशियल एडवाइजर रखने के फायदे

✔ सही और संरचित प्लान

✔ जल्दी शुरू करने का फायदा (Compounding)

| उम्र | निवेश अवधि | SIP |

|---|---|---|

| 30 | 30 साल | ₹20,000 |

| 40 | 20 साल | ₹70,000 |

| 50 | 10 साल | ₹3,20,000 |

👉 देर से शुरुआत महंगी पड़ती है।

✔ इमोशनल फैसलों से बचाव

✔ सभी वित्तीय पहलुओं का समन्वय

✔ नियमित मॉनिटरिंग और जवाबदेही

DIY vs एडवाइजर प्लानिंग

| पहलू | DIY | एडवाइजर |

|---|---|---|

| लागत | कम | फीस लगती है |

| समय | ज्यादा | कम |

| जोखिम | ज्यादा | कम |

| टैक्स प्लानिंग | अधूरी | पूरी |

Robo Advisor vs Human Advisor

- Robo Advisor सस्ते और आसान होते हैं

- लेकिन जटिल फैसलों में सीमित

👉 सबसे अच्छा तरीका: दोनों का मिश्रण

कब जरूरी है एडवाइजर?

- रिटायरमेंट 10–15 साल दूर हो

- बड़ी रकम मिली हो

- प्लान स्पष्ट न हो

- वित्तीय स्थिति जटिल हो

- स्वास्थ्य जोखिम हो

सही एडवाइजर कैसे चुनें?

✔ SEBI रजिस्ट्रेशन

✔ फीस स्ट्रक्चर समझें

✔ अनुभव देखें

✔ स्पष्ट कम्युनिकेशन

✔ रेफरेंस लें

आम गलतियां

- प्लानिंग टालना

- प्रोडक्ट को ही सलाह समझ लेना

- रिव्यू न करना

- सिर्फ EPF पर निर्भर रहना

निष्कर्ष

भारत में पेंशन सिस्टम कमजोर है और रिटायरमेंट गैप तेजी से बढ़ रहा है।

यह डरने का नहीं, बल्कि सही प्लान बनाने का समय है।

एक अच्छा फाइनेंशियल एडवाइजर:

- आपकी सोच को मजबूत करता है

- सही दिशा देता है

- और गलतियों से बचाता है

👉 चाहे आप खुद प्लान करें या एडवाइजर के साथ—सबसे जरूरी है कि आपके पास एक स्पष्ट और नियमित रूप से अपडेट होने वाला प्लान हो।

नोट:

यह लेख केवल जागरूकता के उद्देश्य से है। इसमें दिए गए विचार लेखक के निजी हैं और इसे निवेश सलाह न समझें।